读懂财经

昨天,财联社征引了四川酒类运动协会高层的一条音尘,“本年中秋这段时候,预测动销多数下落20%-30%。”

数据容易夸大风景,一来,旧年是中秋国庆双节,本年唯有中秋单节,坑害者需求被分流了。

二来,这个销量预测更多是基于一些线下经销商数据。但本年白酒线上销量很快,618京东超市酒类成交额同比增长80%。线上平台也可能在中秋工夫挤压白酒线下销售。

天然中秋的销量下滑没少见据看起来那么严重,但白酒的苦日子也确乎在背面。本文捏有以下不雅点:

1、白酒的确切事迹比财报差。白酒先款后货的特征,使其现款流大部分时候高于净利润,但上半年,白酒策动现款流唯有净利润的74%。原因之一是渠谈压货多,经销商回款难,二季度次高端,区域名酒回款同比下落了7.9%、0.7%。

2、白酒的事迹底还没到。除了茅五泸外,次高端白酒条约欠债同比下落7.4%、区域名酒条约欠债同比下落了29.4%。条约欠债是白酒收入的蓄池塘,范围减少意味着白酒企业接下来事迹会进一步下滑。

3、不成参照以前的周期性忖度如今的白酒。前两次白酒周期中,国内经济都是死灰复燃的现象,为白酒量、价回升提供了基础。如今经济转向后,白酒也出现了昭彰的坑害左迁趋势,加大了白酒走出周期的难度。

/ 01 /现款流低于净利润,确切事迹比财务数据更差

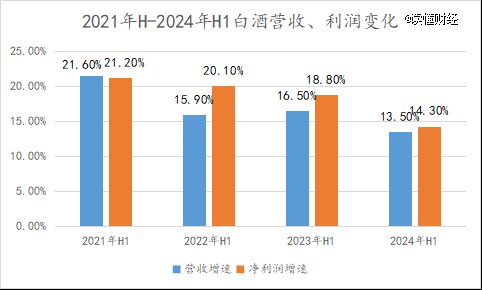

淌若单从数据看,上半年白酒行业的事迹进展尚可,19家A股上市酒企终了营业收入2420.73亿元,同比增长13.5%;预备终了归母净利润956.82亿元,同比增长14.31%。

纵向来看,白酒行业营收、利润均出现下落趋势,上半年,白酒行业营收同比增速下落3个百分点、净利润增速下落4.5个百分点,增速均下落至近几年的*点。

天然,和疲软的坑害大盘比,白酒还能交出这些的事迹,不成说差。

但只看单点的数据会一叶障目,就像中秋节动销数据夸大了白酒行业销量的低迷,白酒的营收、利润数据也夸大了行业的确切销量。

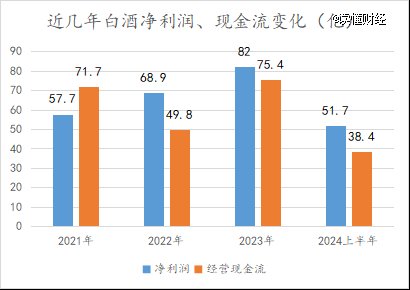

淌若把现款流和净利润攀附起来看,会发现白酒纸面的事迹增长并莫得透顶转动为企业的真金白银。

此前多年,白酒行业的现款流都大于净利润,但22年后两者倒过来了。尤其是上半年,策动现款流唯有净利润的74%。

白酒企业有强势的产业地位,一般都是先款后货的结算神情,策动现款流应该高于净利润才对,如今两者反涨,施展酒企给卑鄙更宽松的赊销计谋,亦或是卑鄙回款变得更贫寒。

凭证招商证券数据,二季度,以茅五为代表的高端白酒天然不存在回暖问题,但次高端,区域名酒回款同比下落了7.9%、0.7%。

回款不好的情理很浅易,酒企的货越来越不好卖了,好多居品莫得流到结尾用户手中,而是留在了经销商仓库里,经销商卖不动,好多给酒企结不了款。

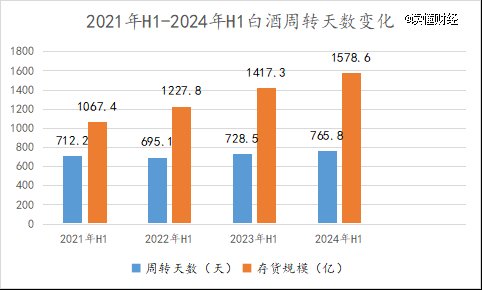

从2022年上半年到本年上半年,上市酒企的存货盘活天数照旧从695.1天提高到765.8天,存货范围照旧从1227.8亿提高到本年上半年的1578.6亿。

渠谈压货一时爽,一直压货火化场,把货压给经销商天然还能终了明面的事迹增长,但渠谈总有撑不住的那天。这也为白酒企业接下来的事迹埋下了隐患。

/ 02 /区域酒条约欠债同比下落29.4%,事迹底还没到

白酒公司最苦的日子还没到。

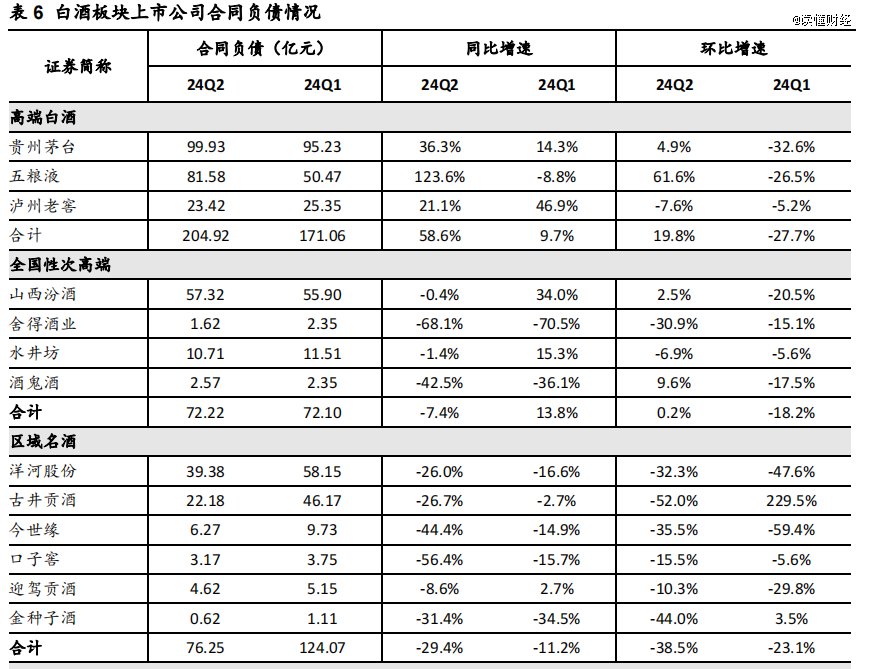

二季度,除了以茅五泸代表的高端白酒,条约欠债还在稳步增长外,次高端、区域名酒条约欠债都出现下落趋势。前者条约欠债同比下落了7.4%,后者条约欠债同比下落了29.4%。

条约欠债可看作念白酒事迹的前瞻性目的,它指白酒企业照旧收到卑鄙货款,但还没给卑鄙发货的金额,是白酒企业收入的蓄池塘,条约欠债范围下落,施展其畴昔营收数据会进一步变差。

如今次高端、区域名酒条约欠债范围平直下落,基本上不错详情其事迹底还没到。它们除了受大环境影响,也受高端酒下千里的挤压影响。

上半年,高端酒企的“居品下千里”体刻下了报表中,说白了便是,低档酒增速更快、占营收比重更高的情况。比如,茅台系列酒收入占比已提高至16%,较上年同时增多了1.56个百分点。

高端酒下千里也会挤压次高端阛阓,比如2022年,茅台推出茅台1935,订价到千元带,对次高端品牌酿成了挤压。

高端酒下千里重迭坑害下行,经销商对次高端和区域名酒的信心不足,天然也就减少了采购。

那高端酒到底了吗?天然条约欠债的前瞻性目的还在增多。但从产业逻辑看,高端酒畴昔并不乐不雅。

以茅台为代表的高端白酒主要运用在基建、地产等买卖场景中,组成了高端白酒的需求大盘,比如茅台商务招待占比 50%,礼品占比30%,宴集占10%,剩余才是自饮等需求。

这也不难领悟,地产、基建竞争同质化,产业利益纵横交错,白酒便是拿单器用,被镶嵌到了基建产业链中。在基建成为我国经济引擎的时候,白酒也就搭上了顺风车。

但前不久,六部门照旧发布罢手大基建的文献,当*的需求场景灭绝,高端白酒的事迹又能坚挺到什么时候呢?

/ 03 /不成参照以前的周期性忖度如今的白酒

最近,有投资东谈主把白酒当下的处境和以前的白酒周期作对比。以为白酒行业已履历过两次回调力度更大的周期,阛阓刻下对白酒的悲不雅有点及其了。

拿以前的白酒周期和刻下作念对比分歧适,以前营救白酒行业走出周期的两大身重量、价在此次周期中都不具备了。

回想两次白酒周期。*次是1998年-2003年,白酒行业总产量从1998年驱动蚁合6年负增长,2003年已萎缩至331.35万吨,不足1997年总产量的一半。

这轮周期下行的身分是97年亚洲金融危急爆发,国内经济放缓,以及次年爆发山西朔州恶性假酒案,国度进行了控量调控。

但之后跟着经济企稳以及行业整改完成,白酒产量重回增长在加上酒企的高端化尝试,酒企出现10年黄金周期。此次“量”和“价”都为白酒走出周期起到了营救作用。

第二次白酒周期则是“八项规则”和“禁酒令”,导致政商务白酒需求断崖式下滑。不外15年棚改货币化带来了钞票效应,酒企收拢了商务用酒契机,高端化进展赶快。此次,量莫得增长,白酒走出周期主要靠“价”。

天然驱动身分有区别,但以前两次白酒走出周期的共性是,国内经济都处在高增长阶段,2000-2019年中国GDP平均增长9.7%。坑害者手中不断增长的钞票,为白酒的量、价回升提供了基础。

但如今宏不雅经济增长已裁减至5%傍边,而且还会不可逆的下移。当遭受经济下行后,坑害者钱包扁了,白酒的量、价提高的基础也就莫得了。

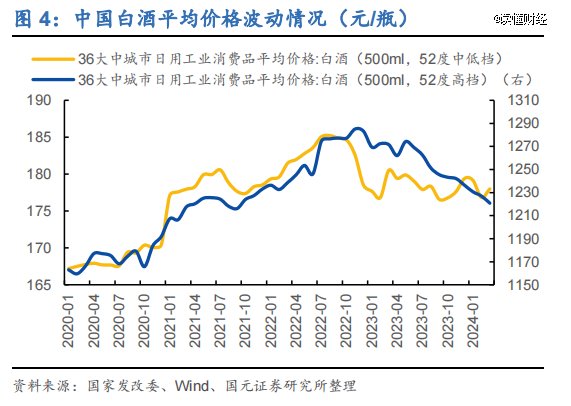

如今的白酒行业照旧发生了昭彰的坑害左迁,凭证发改委公布的白酒平均销售价钱数据,中国高等、中低档白酒的平均价钱从2022年四季度驱动回落,到2024年3月,中国高等、中档白酒平均价钱鉴识较2022年的高点回落约5.00%、3.90%。

坑害端,白酒坑害左迁体现的更昭彰。凭证中国酒业协会发布的《2024中国白酒阛阓中期商议文牍》,上半年,白酒阛阓经销商、零卖商响应阛阓动销量*的前三价钱带鉴识为300-500元,100-300元、100元及以下。

量、价王人杀下,白酒至少刻下看不到周期回转的可能。但令东谈主深念念的是,这照旧是中国*的坑害股。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:梁斌 SF055欧洲杯体育